<KeyWord>

■住宅購入はライフプランに照らし合わせて

■もしもの時の「出口」

■借入可能額と返済可能額

もう今年も残りわずかですね。

リノサポコンサルタント新米の篠田です。

前回は、「きちんとデザインされた家に住む」というテーマで

建築家による、内装だけではなく住む人のくらしまでデザインした

リノベーション住宅の良さについてのブログを書きました。

前回のブログはコチラ

今回は、マンションを購入したい!

でも、ひとりでローンで組んで住宅を購入することに何となく不安を抱えている。

そんな方々の不安を解消すべく、

①ライフプランを考えた物件の選び方

②借りられる額と返せる額

この二つをテーマについて検討していきます。

①ライフプランを考えた物件の選び方

皆さんは自分自身のライフプランを考えたことはありますか?

リノサポでは、将来を見据えた住宅購入をお客様へご提案していますが、働き始めたばかりで彼女のいない僕は、

正直まだライフプランと言ってもピンとこないところがあります。

でも、未来を想像すると、結婚したり子供ができたり、転勤になったり、リタイアしたり…などなど。

人生には、ライフスタイルが大きくシフトするタイミングがあり、そんな時に理想の住まいが負担になってしまわないようにしたいなと考えました。

また、結婚しなかったら、子供が持てなかったら、そんなケースも...。

ライフプランを考える、とは、ファイナンシャルプランナーにライフプランを立ててもらうだけでなく、

いろんなパターンの未来を考えておくことでもあると思うのです。

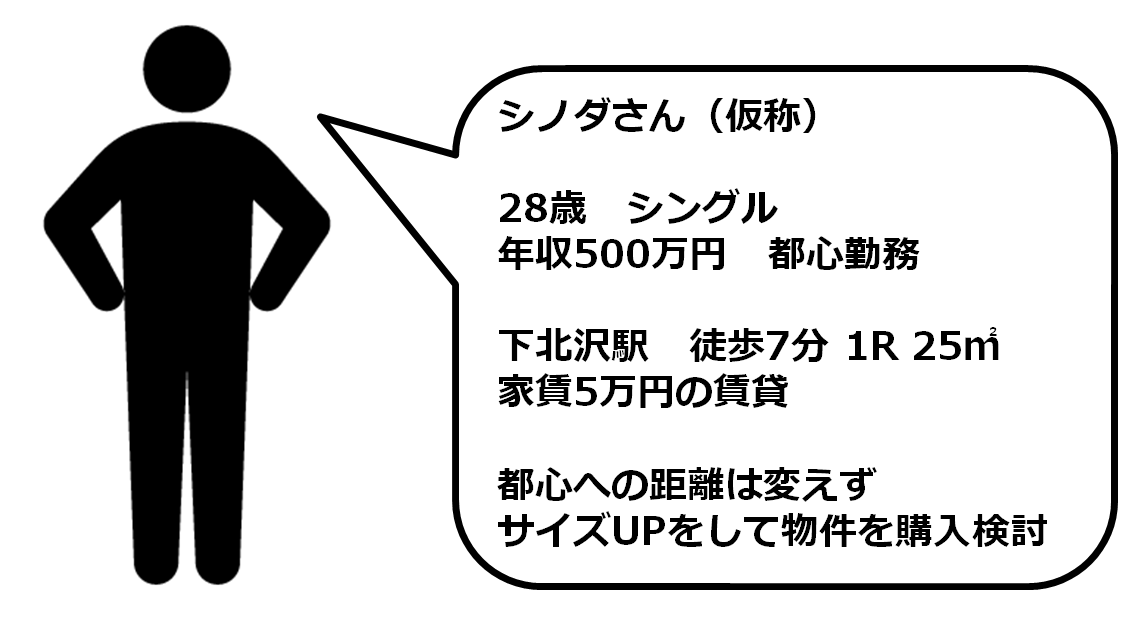

そこで、今回はコチラのお客様を仮定として考えていきたいと思います。

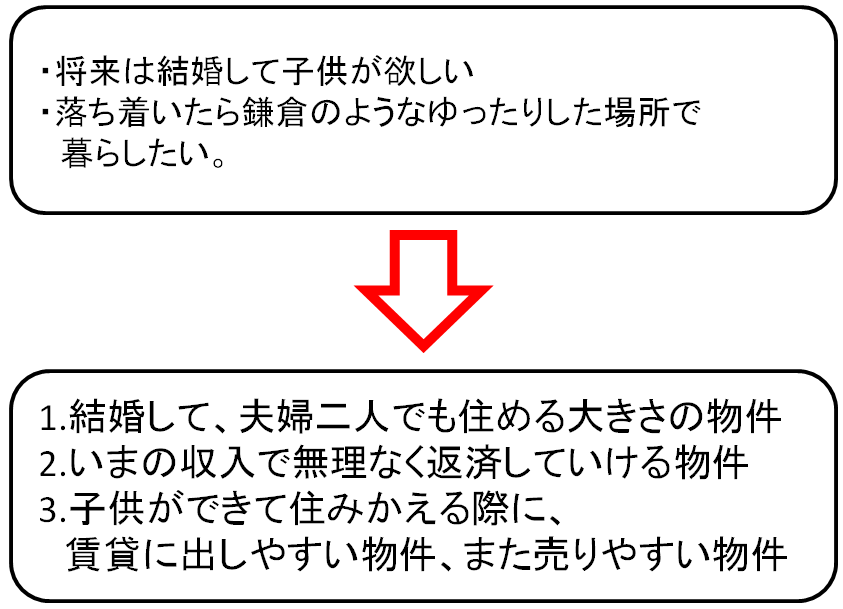

現在は独身、30歳頃までには結婚したいと考えており、子供は1人くらい。

神奈川出身なので定年後は地方に帰るという選択肢はありませんが、鎌倉のようなゆったりと時間が流れている地域に

移れたら良いと考えています。

以上のライフプランから考慮しなければならない 物件選びの要素は、

最低限この3点を基準に物件を探せば、ライフスタイルに変化があった時でも対応しやすく、住宅購入が負担になりにくくなりそうです。

②借りられる額と返せる額

前項で自分が選ぶべき物件の条件をはっきりさせてきましたが、次はそれらの条件と自分が無理なく物件を購入できる物件の価格について検討します。

前提ですが、物件購入は自分のしたい暮らしを叶える手段であるため、生活を切り詰めながら物件を購入するのは本末転倒であると言う事です。

ですので、今の自分は最大でいくら借りる事ができるのかを把握し、無理のない購入計画を立てる事をおススメします。

まずは、自分の「借入可能額」を把握しましょう。

本当はもう少し複雑ですが、おおよそご年収の7.5倍という計算で算出できます。

しかし、最大額でローンを組んでしまうと、生活が苦しくなってしまうのが現実です。

そこで、月々の支払で”無理なく返せる”金額 を考えてみましょう。

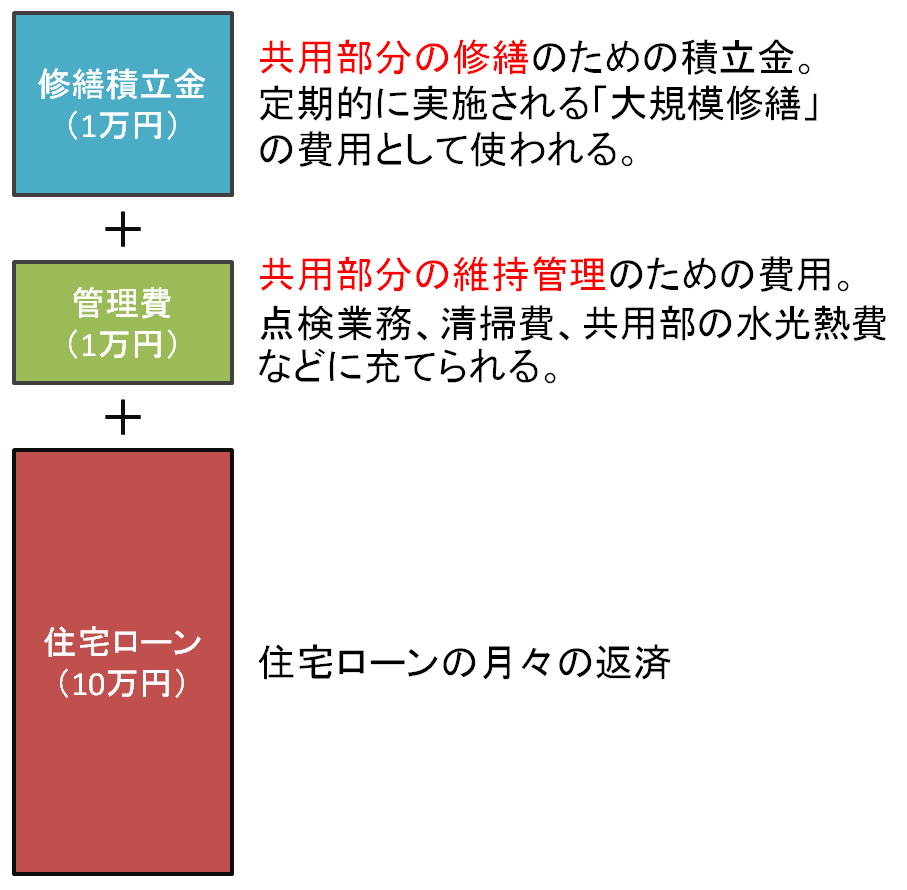

3,750万円を変動金利0.7%、35年の返済期間で借り入れると、毎月の返済額が約10万円。

さらに、マンションには、管理費と修繕積立金という毎月のランニングコストがあります。

マンションや部屋の大きさによって価格差はありますが、両方を合わせて2万円と想定すると、ローンの返済額と併せて月々約12万円になります。

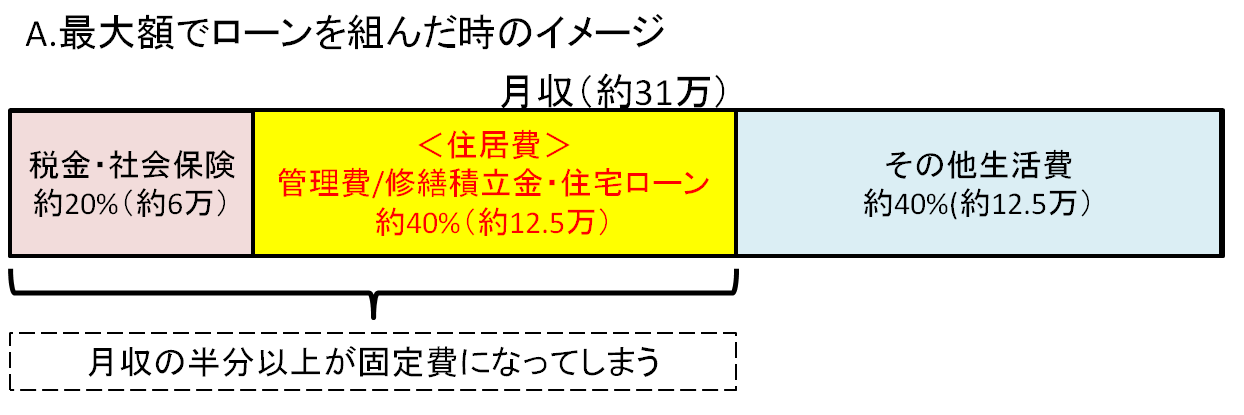

この場合、年間約144万円を住宅費にかけていることになり、年収の28%が住宅費をしめることに。

しかし年収はボーナスを含めた金額ですので、月収にならすとおよそ38%を月々の住宅費に充てることになります。

一般的には月収の30%以下が住宅費になることが適正価格と言われています。

すると、ランニングコストの2万円を含む月々9.3万円の支払となり、月々の返済額から計算すると約2800万円の借入ができそうです。ここに、お手元から捻出できる自己資金を合わせた額が物件購入時の総予算となります。

と、ここまではいいのですが、今より住居費が+1.3万円。大きなローンを背負うとなると、本当に購入すべきなのか迷いが出てきました。

そこで、「賃貸に住み続けた場合」と「マンションを購入した場合」の資産性についても比較してみたいと思います。

「賃貸に住み続けた場合」

こちらでは、もう少し広めの賃貸で家賃9.3万円の部屋に引っ越したと仮定します。

賃貸で月々9.3万円支払い続けていくと10年間で1186万円(引っ越し無、2年ごとに更新料1.5ヵ月分で127.5ヵ月分想定)が単純に支出になります。

「マンションを購入した場合」

場合こちらも月々同じ9.3万円の支出にはなりますが、ローンを支払い終わればそのマンションは自分の資産になります。

例えば10年後に、2000万円で購入した物件が1800万円で売却することができれば、実質的な住宅費は10年間で200万円(月々16,666円)だったと考えられます。

更に、その時のローン残高が1800万円より少なければ、売却価格との差額分が(たとえばローン残高が1700万円なら100万円が)手元に残るという、ちょっとうれしい皮算用もできてしまいます!

また、売却でなく貸すということもできるかもしれません。月々のローン等の支払額よりも高い値段で貸すことができれば、副収入も!!

なんて妄想が止まりません!(すみません)

※実際は購入時・売却時の諸費用、賃借時・賃貸時の諸費用等を計算する必要がありますが、わかりやすくするため簡素化しております。

同じ住居費でも、賃貸と購入では違いがある事が分かりましたね。単身でマンションを購入する事は自己の資産形成を考えれば賃貸に住み続けるよりも自分にとって良い結果になるかもしれません。

今回のような皆さんに合う条件やその物件の探し方やライフプランに合わせた資金計画などはリビタの個別相談でご相談いただけます。

個別相談はコチラ

次回は、その金額に見合う物件を細かい条件を加味しながら検索していきたいと思います。

■住宅購入はライフプランに照らし合わせて

■もしもの時の「出口」

■借入可能額と返済可能額

もう今年も残りわずかですね。

リノサポコンサルタント新米の篠田です。

前回は、「きちんとデザインされた家に住む」というテーマで

建築家による、内装だけではなく住む人のくらしまでデザインした

リノベーション住宅の良さについてのブログを書きました。

前回のブログはコチラ

今回は、マンションを購入したい!

でも、ひとりでローンで組んで住宅を購入することに何となく不安を抱えている。

そんな方々の不安を解消すべく、

①ライフプランを考えた物件の選び方

②借りられる額と返せる額

この二つをテーマについて検討していきます。

①ライフプランを考えた物件の選び方

皆さんは自分自身のライフプランを考えたことはありますか?

リノサポでは、将来を見据えた住宅購入をお客様へご提案していますが、働き始めたばかりで彼女のいない僕は、

正直まだライフプランと言ってもピンとこないところがあります。

でも、未来を想像すると、結婚したり子供ができたり、転勤になったり、リタイアしたり…などなど。

人生には、ライフスタイルが大きくシフトするタイミングがあり、そんな時に理想の住まいが負担になってしまわないようにしたいなと考えました。

また、結婚しなかったら、子供が持てなかったら、そんなケースも...。

ライフプランを考える、とは、ファイナンシャルプランナーにライフプランを立ててもらうだけでなく、

いろんなパターンの未来を考えておくことでもあると思うのです。

現在は独身、30歳頃までには結婚したいと考えており、子供は1人くらい。

神奈川出身なので定年後は地方に帰るという選択肢はありませんが、鎌倉のようなゆったりと時間が流れている地域に

移れたら良いと考えています。

以上のライフプランから考慮しなければならない 物件選びの要素は、

最低限この3点を基準に物件を探せば、ライフスタイルに変化があった時でも対応しやすく、住宅購入が負担になりにくくなりそうです。

②借りられる額と返せる額

前項で自分が選ぶべき物件の条件をはっきりさせてきましたが、次はそれらの条件と自分が無理なく物件を購入できる物件の価格について検討します。

前提ですが、物件購入は自分のしたい暮らしを叶える手段であるため、生活を切り詰めながら物件を購入するのは本末転倒であると言う事です。

ですので、今の自分は最大でいくら借りる事ができるのかを把握し、無理のない購入計画を立てる事をおススメします。

まずは、自分の「借入可能額」を把握しましょう。

本当はもう少し複雑ですが、おおよそご年収の7.5倍という計算で算出できます。

しかし、最大額でローンを組んでしまうと、生活が苦しくなってしまうのが現実です。

そこで、月々の支払で”無理なく返せる”金額 を考えてみましょう。

3,750万円を変動金利0.7%、35年の返済期間で借り入れると、毎月の返済額が約10万円。

さらに、マンションには、管理費と修繕積立金という毎月のランニングコストがあります。

マンションや部屋の大きさによって価格差はありますが、両方を合わせて2万円と想定すると、ローンの返済額と併せて月々約12万円になります。

この場合、年間約144万円を住宅費にかけていることになり、年収の28%が住宅費をしめることに。

しかし年収はボーナスを含めた金額ですので、月収にならすとおよそ38%を月々の住宅費に充てることになります。

一般的には月収の30%以下が住宅費になることが適正価格と言われています。

すると、ランニングコストの2万円を含む月々9.3万円の支払となり、月々の返済額から計算すると約2800万円の借入ができそうです。ここに、お手元から捻出できる自己資金を合わせた額が物件購入時の総予算となります。

と、ここまではいいのですが、今より住居費が+1.3万円。大きなローンを背負うとなると、本当に購入すべきなのか迷いが出てきました。

そこで、「賃貸に住み続けた場合」と「マンションを購入した場合」の資産性についても比較してみたいと思います。

「賃貸に住み続けた場合」

こちらでは、もう少し広めの賃貸で家賃9.3万円の部屋に引っ越したと仮定します。

賃貸で月々9.3万円支払い続けていくと10年間で1186万円(引っ越し無、2年ごとに更新料1.5ヵ月分で127.5ヵ月分想定)が単純に支出になります。

「マンションを購入した場合」

場合こちらも月々同じ9.3万円の支出にはなりますが、ローンを支払い終わればそのマンションは自分の資産になります。

例えば10年後に、2000万円で購入した物件が1800万円で売却することができれば、実質的な住宅費は10年間で200万円(月々16,666円)だったと考えられます。

更に、その時のローン残高が1800万円より少なければ、売却価格との差額分が(たとえばローン残高が1700万円なら100万円が)手元に残るという、ちょっとうれしい皮算用もできてしまいます!

また、売却でなく貸すということもできるかもしれません。月々のローン等の支払額よりも高い値段で貸すことができれば、副収入も!!

なんて妄想が止まりません!(すみません)

※実際は購入時・売却時の諸費用、賃借時・賃貸時の諸費用等を計算する必要がありますが、わかりやすくするため簡素化しております。

同じ住居費でも、賃貸と購入では違いがある事が分かりましたね。単身でマンションを購入する事は自己の資産形成を考えれば賃貸に住み続けるよりも自分にとって良い結果になるかもしれません。

今回のような皆さんに合う条件やその物件の探し方やライフプランに合わせた資金計画などはリビタの個別相談でご相談いただけます。

個別相談はコチラ

次回は、その金額に見合う物件を細かい条件を加味しながら検索していきたいと思います。